Tuy nhiên, HoREA cho rằng, về tổng thể thì thị trường bất động sản hiện nay vẫn còn rất khó khăn, nhưng mức độ khó khăn có xu thế giảm dần theo thời gian, tháng sau tốt hơn tháng trước, quý sau tốt hơn quý trước, thể hiện rất rõ nét tại thị trường bất động sản TP.HCM, quý 1/2023 tăng trưởng âm -16,2%; đến 6 tháng đầu năm 2023 vẫn tăng trưởng âm -11,58% nhưng đã giảm 4,62% so với quý 1/2023; đến cuối quý 3/2023 tuy vẫn còn tăng trưởng âm -8,71% nhưng đã giảm thêm 2,87% so với 6 tháng đầu năm và sau 09 tháng thì mức độ khó khăn của thị trường bất động sản đã giảm 42,3% so với quý 1/2023.

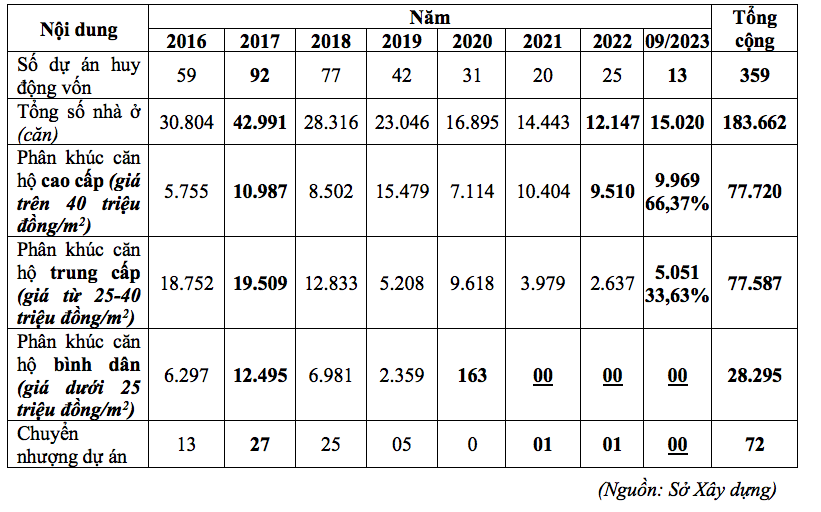

Trong 9 tháng đầu năm 2023, nguồn cung nhà ở tại TP.HCM có 13 dự án nhà ở thương mại đủ điều kiện để huy động vốn với 15.020 căn (tăng 1,37 lần so với cùng kỳ năm 2022, nhưng doanh thu huy động giảm 4,7%) gồm 13.767 căn hộ chung cư (chiếm 91,6%) và 1.253 căn nhà thấp tầng (chiếm 8,4%), trong đó phân khúc nhà ở cao cấp có 9.969 căn chiếm 66,37% (cao hơn tỷ lệ 58% của cả nước) phần còn lại là phân khúc nhà ở trung cấp có 5.051 căn chiếm 33,63% (cao hơn tỷ lệ 26% của cả nước) và vẫn tiếp tục tình trạng không có nhà ở thuộc phân khúc bình dân giá vừa túi tiền, cũng không có thêm nhà ở xã hội.

Thị trường bất động sản cho thuê bao gồm nhà ở cho thuê, văn phòng cho thuê, mặt bằng cho thuê kinh doanh thương mại, dịch vụ vẫn còn rất khó khăn.

Trong bức tranh còn tối màu của thị trường bất động sản thì vẫn có “điểm sáng” là thị trường bất động sản công nghiệp.

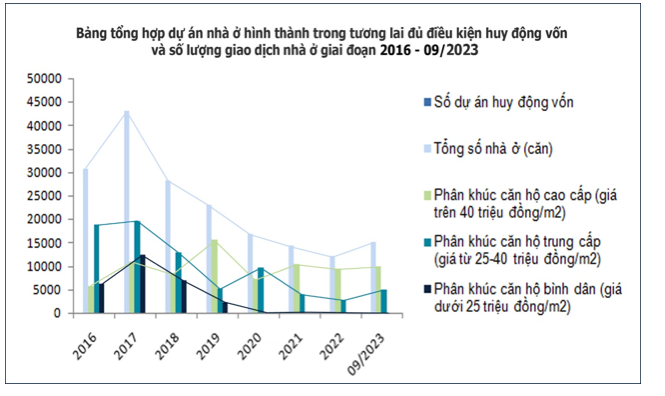

Bảng tổng hợp dự án nhà ở hình thành trong tương lai đủ điều kiện huy động vốn và giao dịch nhà ở giai đoạn 2016 - 09/2023

Bảng tổng hợp dự án nhà ở hình thành trong tương lai đủ điều kiện huy động vốn và giao dịch nhà ở giai đoạn 2016 - 09/2023

Cũng theo HoREA, thị trường bất động sản cả nước và TP.HCM tiếp tục bị “lệch pha cung-cầu”, rất thiếu nguồn cung dự án dẫn đến rất thiếu nguồn cung nhà ở, nhất là rất thiếu nguồn cung nhà ở bình dân giá vừa túi tiền và nhà ở xã hội.

Thị trường bất động sản tiếp tục bị mất cân đối, “lệch pha” sản phẩm nhà ở, “lệch” về phân khúc nhà ở cao cấp. Từ năm 2020 đến nay, nhà ở cao cấp luôn chiếm tỷ lệ áp đảo lên đến 70-80% sản phẩm nhà ở trên thị trường, phần còn lại là nhà ở trung cấp và hầu như không còn nhà ở bình dân dẫn đến tình trạng rất thiếu nhà ở giá vừa túi tiền và nhà ở xã hội là loại nhà đáp ứng nhu cầu thực của đa số người dân.

Giá nhà tăng liên tục từ năm 2017 đến nay và vẫn “neo cao” vượt ngoài khả năng tài chính của người có thu nhập trung bình, người có thu nhập thấp đô thị, cán bộ, công chức, viên chức nhà nước, cán bộ lực lượng vũ trang, công nhân lao động và người nhập cư, bởi lẽ căn hộ bình dân có giá 2-3 tỷ đồng thì người có thu nhập trung bình thấp, có tiền để dành được khoảng 100 triệu đồng/năm cũng phải mất khoảng 25 năm mới có thể mua được nhà, mà nếu không thay đổi chính sách nhà ở xã hội thì người nộp thuế TNCN “bậc 1” (hiện nay quy định dưới 60 triệu đồng/năm) cũng không được mua nhà ở xã hội, nhưng cũng không đủ khả năng tài chính để mua nhà ở thương mại giá bình dân và “nghịch lý” là quá hiếm loại nhà ở thương mại giá bình dân.

So sánh với năm 2017 là “đỉnh” của thị trường bất động sản (sau giai đoạn khủng hoảng “đóng băng” 2011-2013 và phục hồi và tăng trưởng trở lại từ năm 2014) đã cho thấy rõ là thị trường bất động sản TP.HCM kể từ sau năm 2017 đã liên tục bị sụt giảm nguồn cung và kể từ năm 2020 còn bị “lệch pha” sản phẩm nhà ở, “lệch” về phân khúc nhà ở cao cấp dẫn đến tình trạng giá nhà tăng liên tục cho đến nay.

Giao dịch bất động sản tiếp tục sụt giảm mạnh, theo Bộ Xây dựng thì trong 10 tháng đầu năm 2023, lượng giao dịch bất động sản giảm đến 50% so với cùng kỳ năm 2022.

Theo báo cáo của Ban IV, thì đến cuối tháng 9/2023, hàng tồn kho bất động sản rất lớn, có tổng giá trị lên đến 301.600 tỷ đồng tăng 5% so với cùng kỳ, cần phải có giải pháp để tháo gỡ, đưa lượng hàng tồn kho rất lớn này trở lại thị trường bất động sản để vừa tạo dòng tiền, tạo thanh khoản, tháo gỡ khó khăn cho doanh nghiệp và tăng nguồn cung nhà ở cho thị trường.

Tác giả: Hồ Vân