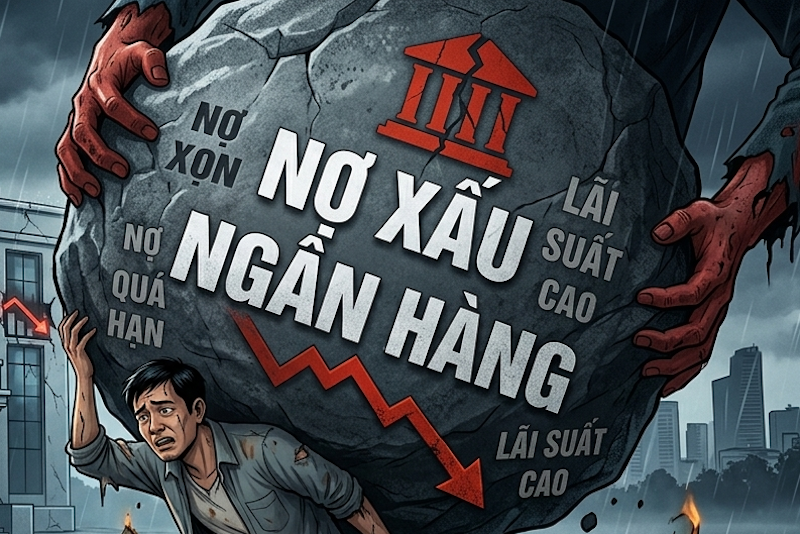

1. Tỷ lệ nợ xấu thấp bất thường so với ngành

Nếu một ngân hàng công bố tỷ lệ nợ xấu (NPL) quá thấp trong khi:

- Cùng thời điểm, các ngân hàng khác đều tăng

- Hoặc nền kinh tế đang khó khăn

👉 Đây có thể là dấu hiệu nợ xấu chưa được ghi nhận đầy đủ.

2. Tăng mạnh khoản “tài sản có khác” hoặc “phải thu”

Một số ngân hàng có xu hướng:

- Chuyển nợ xấu sang các khoản mục như “phải thu”, “tạm ứng”, “ủy thác đầu tư”

- Hoặc ghi nhận dưới dạng “tài sản khác”

👉 Đây là cách “giấu” nợ xấu khỏi danh mục cho vay.

3. Tái cơ cấu nợ nhưng không chuyển nhóm nợ

Khi khách hàng không trả được nợ, ngân hàng có thể:

- Gia hạn nợ

- Điều chỉnh kỳ hạn trả nợ

Nhưng không chuyển nhóm nợ sang nợ xấu.

👉 Điều này làm báo cáo đẹp hơn, nhưng rủi ro vẫn tồn tại.

4. Tỷ lệ trích lập dự phòng thấp hoặc không tương xứng

Theo nguyên tắc, nợ xấu tăng → dự phòng phải tăng.

Nếu:

- Dự phòng tăng chậm hơn nợ tiềm ẩn

- Hoặc tỷ lệ bao phủ nợ xấu thấp

👉 Có khả năng ngân hàng đang chưa phản ánh đầy đủ rủi ro tín dụng.

5. Lợi nhuận tăng nhưng dòng tiền yếu

Một dấu hiệu tinh vi hơn:

- Lợi nhuận kế toán vẫn tăng

- Nhưng dòng tiền từ hoạt động kinh doanh thấp hoặc âm

👉 Có thể ngân hàng đang ghi nhận lãi “trên giấy” từ các khoản vay khó thu hồi.

Không có dấu hiệu nào là bằng chứng tuyệt đối, nhưng nếu nhiều dấu hiệu xuất hiện cùng lúc, nhà đầu tư cần đặc biệt thận trọng.

👉 Trong ngành ngân hàng, rủi ro lớn nhất không phải là nợ xấu đã công bố, mà là nợ xấu chưa được nhìn thấy.