Hàng loạt vi phạm

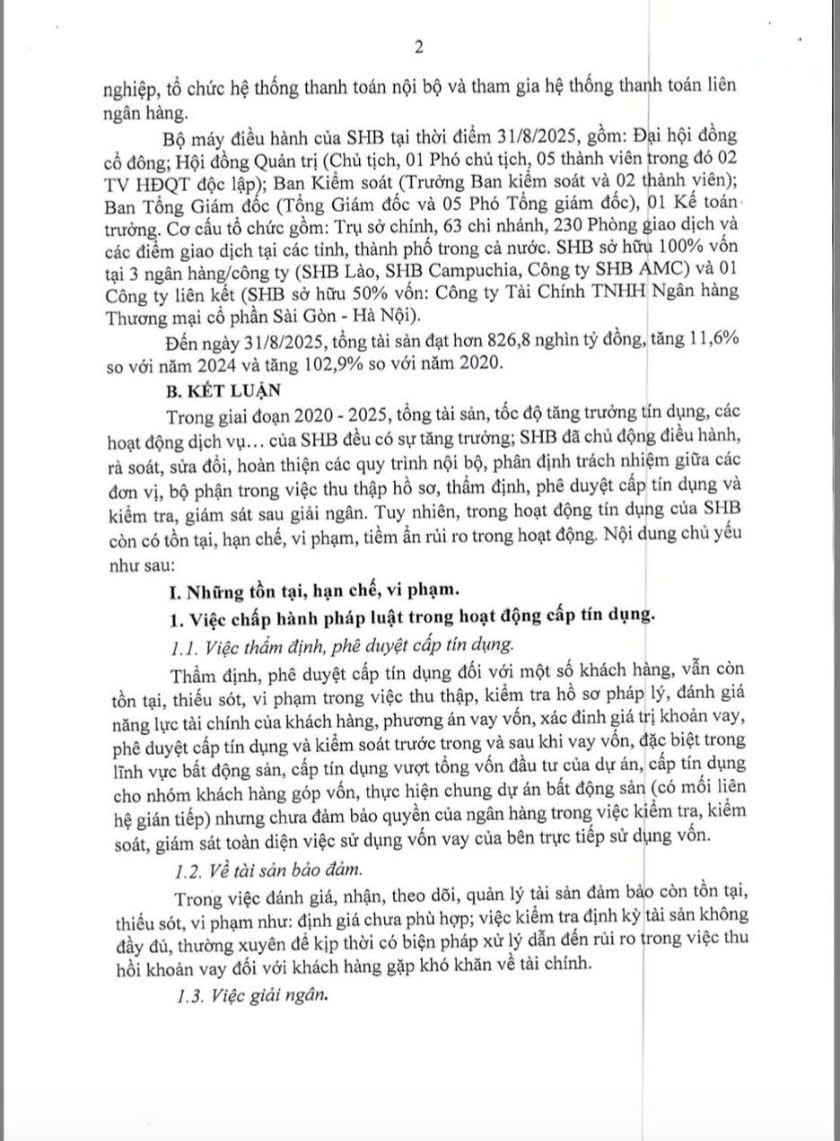

Theo Kết luận Thanh tra, đối với việc thẩm định, phê duyệt cấp tín dụng, SHB đã thẩm định, phê duyệt cấp tín dụng đối với một số khách hàng, vẫn còn tồn tại thiếu sót, vi phạm trong việc thu thập, kiểm tra hồ sơ pháp lý, đánh giá năng lực tài chính của khách hàng, phương án vay vốn, xác định giá trị khoản vay, phê duyệt cấp tín dụng và kiểm soát trước trong và sau khi vay vốn, đặc biệt trong lĩnh vực bất động sản, cấp tín dụng vượt tổng vốn đầu tư của dự án, cấp tín dụng cho nhóm khách hàng góp vốn, thực hiện chung dự án bất động sản (có mối liên hệ gián tiếp) nhưng chưa đảm bảo quyền của ngân hàng trong việc kiểm tra, kiểm soát, giám sát toàn diện việc sử dụng vốn vay của bên trực tiếp sử dụng vốn.

Đối với vấn đề tài sản đảm bảo, kết luận cũng nêu rõ, SHB trong việc đánh giá, nhận, theo dõi, quản lý tài sản đảm bảo còn tồn tại, thiếu sót, vi phạm như: định giá chưa phù hợp; việc kiểm tra định kỳ tài sản không đầy đủ, thường xuyên để kịp thời có biện pháp xử lý dẫn đến rủi ro trong việc thu hồi khoản vay đối với khách hàng gặp khó khăn về tài chính.

Cũng theo kết luận của Thanh tra Chính phủ, việc giải ngân cho một số khách hàng, SHB còn tồn tại, thiếu sót, vi phạm trong cung cấp thông tin theo quy định như: giải ngân khi chưa đảm bảo hồ sơ, chứng từ, tài liệu chứng minh vốn vay được sử dụng đúng mục đích.

Việc kiểm tra, giám sát đối với một số khách hàng chưa đúng quy định về thời gian, tần suất theo quy chế của SHB, chưa kịp thời báo cáo, đề xuất phương án xử lý với người phê duyệt cấp tín dụng về các rủi ro phát sinh liên quan hoạt động kinh doanh của khách hàng trong quá trình sử dụng vốn. Chưa kiểm soát dòng tiền sau giải ngân của bên thứ 3 để chứng minh việc sử dụng vốn vay đúng mục đích, đặc biệt trong trường hợp cho vay góp vốn để đầu tư dự án bất động sản và cấp tín dụng khi đã hoàn thành việc mua bán 3 bên.

Mặc dù nợ xấu được duy trì ổn định dưới 3%, tuy nhiên tập trung chủ yếu trong cho vay mua nhà để ở và nông nghiệp, nông thôn. Thực hiện phân loại nợ đối với một số khách hàng chưa đúng quy định của Ngân hàng Nhà nước, làm ảnh hưởng tới việc phản ánh chất lượng tín dụng.

Một điểm đáng chú ý, là tỷ lệ cho vay các lĩnh vực ưu tiên có xu hướng giảm, chưa có chỉ đạo để tăng cường kiểm soát chặt chẽ tín dụng đối với các lĩnh vực tiềm ẩn rủi ro (bất động sản, chứng khoán...) trong toàn hệ thống theo chỉ đạo của Thủ tướng Chính phủ và Ngân hàng Nhà nước.

Tỷ lệ sở hữu cổ phần của cổ đông và người có liên quan đang vượt 5,086% tỷ lệ tối đa theo quy định của Luật Các tổ chức tín dụng 2024 nhưng chưa có giải pháp tổng thể để đảm bảo giới hạn tỷ lệ vốn góp. Việc cung cấp thông tin của cổ đông sở hữu trên 1% vốn điều lệ cho ngân hàng còn chưa đầy đủ, tiềm ẩn rủi ro trong việc quản lý sở hữu ngân hàng. Nhưng hiện nay pháp luật về ngân hàng chưa có chế tài để xử lý hành vi cung cấp thông tin chưa đầy đủ của cổ đông sở hữu trên 1% vốn điều lệ.

Kết luận cũng nêu rõ, để xảy ra các vi phạm khuyết điểm nêu trên trách niệm thuộc về Hội đồng quản trị (HĐQT) và các phòng ban, giúp việc trong tổ chức…

Được biết, HĐQT của SHB hiện này gồm: Chủ tịch HĐQT là ông Đỗ Quang Hiển (Bầu Hiển); ông Võ Đức Tiến – Phó Chủ tịch HĐQT; ông Nguyễn Văn Lê, Thái Quốc Minh – cùng là Thành viên HĐQT; ông Đỗ Quang Vinh – Thành viên HĐQT kiêm CEO (con trai ông Hiển) ; ông Đỗ Văn Sinh – Thành viên HĐQT độc lập.

Tác giả: Bình Gia