Theo kết luận, bên cạnh những kết quả tích cực trong hoạt động kinh doanh và việc cơ bản chấp hành các quy định của pháp luật, cơ quan thanh tra cũng chỉ ra một số tồn tại, hạn chế trong hoạt động cấp tín dụng, đồng thời ban hành quyết định xử phạt vi phạm hành chính và yêu cầu khắc phục.

Theo thông báo ký ngày 24/6/2026, cuộc thanh tra được thực hiện đối với các nội dung liên quan đến hoạt động cấp tín dụng; phân loại nợ, trích lập và sử dụng dự phòng rủi ro; xử lý nợ xấu, thu hồi nợ ngoại bảng sau xử lý rủi ro; cơ cấu lại thời hạn trả nợ, miễn giảm lãi, phí và giữ nguyên nhóm nợ. Thời kỳ thanh tra từ ngày 1/1/2024 đến ngày 28/2/2026, đồng thời xem xét các nội dung có liên quan trước và sau thời kỳ thanh tra khi cần thiết.

Về kết quả hoạt động, KienlongBank Đà Nẵng ghi nhận dư nợ cho vay năm 2025 tăng 37,34% so với năm 2024, trong khi huy động vốn tăng 5,71%. Chi nhánh duy trì hoạt động kinh doanh có lãi qua các thời điểm, đặc biệt chênh lệch thu - chi năm 2025 tăng gấp 2,4 lần so với năm trước. Trong khi đó, KienlongBank Quảng Nam có tốc độ tăng trưởng tín dụng cao hơn, với dư nợ cho vay năm 2025 tăng 87,16%, còn huy động vốn tăng 11,38% so với năm 2024.

Theo kết luận thanh tra, nguồn vốn đáp ứng nhu cầu cho vay của chi nhánh chủ yếu đến từ nguồn vốn nội bộ của KienlongBank. Chi nhánh cũng duy trì hoạt động kinh doanh có lãi. Cơ quan thanh tra đánh giá, trong bối cảnh kinh tế - xã hội và thị trường tài chính còn nhiều khó khăn, hai chi nhánh của KienlongBank đã bám sát và cơ bản chấp hành các quy định của Nhà nước, Ngân hàng Nhà nước cũng như quy định nội bộ về hoạt động cho vay, bảo lãnh, phân loại tài sản có, trích lập và sử dụng dự phòng rủi ro.

Tuy nhiên, kết luận thanh tra cũng chỉ ra một số tồn tại trong hoạt động cấp tín dụng. Cụ thể, công tác thẩm định cho vay tại một số trường hợp chưa đầy đủ, chặt chẽ theo quy định; có khoản cấp tín dụng chưa đáp ứng đầy đủ điều kiện theo quy định của Ngân hàng Nhà nước; việc định giá tài sản bảo đảm chưa đúng quy định; công tác kiểm tra, giám sát sau giải ngân còn thiếu sót trong quá trình thu thập hồ sơ, lập báo cáo kiểm tra, đánh giá tình hình dự án và theo dõi tiến độ thực hiện. Đối với các vi phạm nêu trên, Thanh tra Ngân hàng Nhà nước Khu vực đã ban hành quyết định xử phạt vi phạm hành chính đối với hành vi cấp tín dụng không đủ điều kiện theo quy định. Bên cạnh đó, Chánh Thanh tra Ngân hàng Nhà nước Khu vực yêu cầu KienlongBank cùng hai chi nhánh Đà Nẵng và Quảng Nam thực hiện 9 kiến nghị nhằm khắc phục các tồn tại, hạn chế đã được chỉ ra, qua đó nâng cao hiệu quả quản trị rủi ro, bảo đảm hoạt động an toàn, hiệu quả và tuân thủ đúng quy định của pháp luật.

Lùm xùm gần đây của Kienlongbank

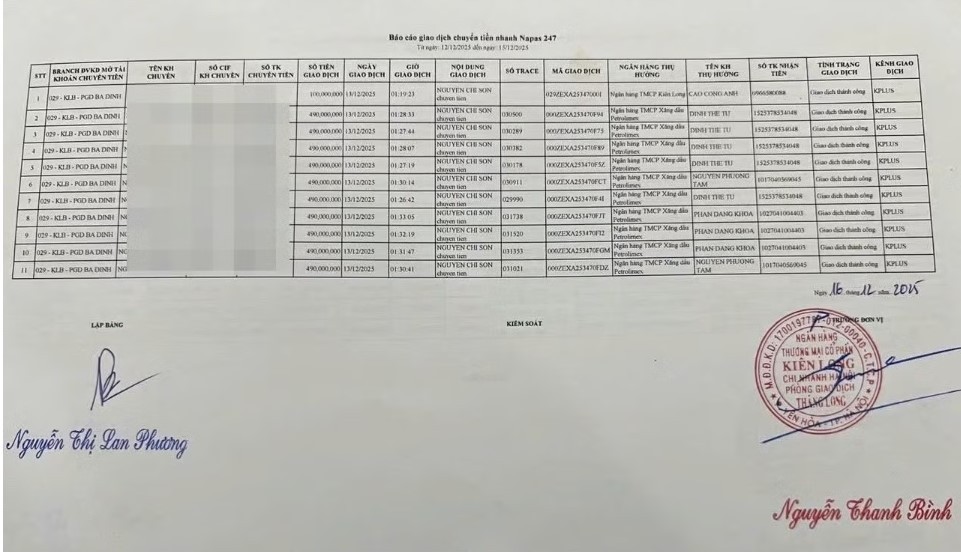

Liên quan đến hoạt động của Kienlongbank, trong thời gian gần đây, ngân hàng này xảy ra vụ việc một khách hàng ở Hà Nội mất 5 tỷ đồng trong đêm đã khiến dự luận vô cùng chú ý. Theo đó, ông Ng.C.S đã mở tài khoản trực tuyến thông qua phương thức định danh điện tử (eKYC). Sau đó, ông S. đã thực hiện chuyển 5 tỷ đồng vào tài khoản mới mở với mục đích gửi tiết kiệm. Tuy nhiên, đến 1h19 sáng ngày 13/12/2025, tài khoản này bất ngờ phát sinh 11 giao dịch chuyển tiền, với tổng giá trị 5 tỷ đồng, trong đó có một giao dịch 100 triệu đồng và 10 giao dịch, mỗi giao dịch 490 triệu đồng.

Sau khi khiếu nại, ông S. nhận được dữ liệu ngân hàng cung cấp như sau. Cụ thể, ngay tại thời điểm mở tài khoản, hệ thống đã ghi nhận hai thiết bị cùng đăng nhập với thời gian trùng khớp gần như tuyệt đối - chỉ chênh lệch ở mức “một phần triệu giây”.

Theo ông S., điều này gần như không thể xảy ra về mặt thực tế, bởi quy trình eKYC yêu cầu thực hiện đồng thời nhiều bước như nhận diện khuôn mặt và quét NFC căn cước công dân - những thao tác khó có thể diễn ra song song trên hai thiết bị khác nhau.

Sau khi sự việc xảy ra, phía KLB cho rằng khách hàng đã chuyển sang sử dụng “thiết bị thứ hai” sau khi mở tài khoản. Tuy nhiên, hồ sơ giải trình không thể hiện việc thực hiện xác thực sinh trắc học khi thay đổi thiết bị - trong khi đây là yêu cầu bắt buộc theo quy định hiện hành của Ngân hàng Nhà nước.

Ở khâu kiểm soát giao dịch, toàn bộ các lệnh chuyển tiền lớn đều diễn ra vào ban đêm nhưng không ghi nhận bất kỳ cảnh báo nào từ phía ngân hàng gửi tới chủ tài khoản.

Dữ liệu sinh trắc học do ngân hàng cung cấp cũng không trùng khớp với thời điểm thực hiện giao dịch, mà chỉ bao gồm hình ảnh tĩnh từ lúc mở tài khoản. Điều này đồng nghĩa chưa có bằng chứng rõ ràng cho thấy chính chủ tài khoản thực hiện các giao dịch chuyển tiền.

Ông N.C.S, khách hàng bị mất tiền, cho biết mặc dù toàn bộ số tiền 5 tỷ đồng trong tài khoản đã bị kẻ gian rút ra nhưng cơ quan chức năng đã kịp thời can thiệp và giữ lại được 2,5 tỷ đồng do tội phạm chưa kịp tẩu tán hết.

Tuy nhiên, ông N.C.S cho rằng số tiền 2,5 tỷ đồng may mắn được giữ lại là nhờ sự can thiệp kịp thời của cơ quan công an.

Một điểm bất thường khác là chuỗi giao dịch với tổng giá trị 5 tỷ đồng được hệ thống phê duyệt nhưng không phản ánh dữ liệu sinh trắc học động của chính chủ tài khoản tại thời điểm giao dịch. Dữ liệu hình ảnh do ngân hàng cung cấp chỉ là ảnh tĩnh/ảnh cũ, hoàn toàn không phải dữ liệu xác thực sinh trắc học động của chính chủ tài khoản tại thời điểm 5 tỷ đồng được chuyển ra khỏi tài khoản.

Chuỗi 11 giao dịch chuyển tiền liên tiếp với tổng giá trị 5 tỷ đồng được hệ thống phê duyệt thành công nhưng chỉ phát sinh duy nhất 01 mã SMS OTP.

Tin nhắn OTP gửi về chỉ hiển thị mã 6 chữ số và thời gian hiệu lực. Hoàn toàn không thể hiện ngữ cảnh giao dịch như: số tiền, tài khoản thụ hưởng, loại giao dịch, hay bất kỳ nội dung nhận diện nào khác.

Hiện vụ việc vẫn chưa đi đến đến kết luận cuối cùng.

|

Vào tháng 11/2025, Kienlongbank đã được ISOCERT trao chứng chỉ ISO/IEC 27001:2022 sau quá trình đánh giá toàn diện các quy trình, hệ thống và biện pháp kiểm soát an toàn thông tin. Giải thưởng này cho thấy, KLB đáp ứng đầy đủ yêu cầu về quản lý rủi ro, bảo mật, tính toàn vẹn và khả năng sẵn sàng của dữ liệu. |